摘要:Bitmex,OKex,Deribit,Huobi,Binance,CCfox,Ontrade"其实,各大交易所对于爆仓价的计算大同小异,无外乎取决于以下参数:结算货币、维持保证金率、清算手续费率、开仓均价、面值和张数。...

随着加密货币市场的发展和完善,越来越多的交易所开始提出合约的想法;与此同时,BITMEX每天10-20亿美元的合约交易量也让他们看到该领域有无数的资金(韭菜)。因此,合约交易所如雨后春笋般涌现。

Bitmex, OKex, Deribit, Huobi, Binance, CCfox, Ontrade...相信你在微信群里也被他们客户的各种晒单蒙蔽了双眼,羡慕那些靠期货实现财富自由的大神。

也许你也会感到兴奋,想去合约交易所碰运气,看看你是否能赚点钱(当然,这里不鼓励你玩合约)。所以我认为有必要先了解合约交易所的基本游戏规则。本文将介绍游戏规则中非常重要的组成部分——合约交易所之间不同“暴仓”价格的小秘密。

(关于合约交易的各种基本知识,这里不介绍,感兴趣的朋友可以参考文章“你为什么会赔钱?”揭露交易所早期暴露头寸的真相——通行证衍生品探索的第三部分)

- 01 -

20倍杠杆,

为什么不到5%就被强平了?

“我开了20x杠杆,为什么不到5%就被交易所逼平了?”

“我怎么看不懂这个暴仓价,是怎么算出来的?”

事实上,各大交易所对暴仓价格的计算几乎是一样的,无非取决于以下参数:结算货币、维持保证金率、结算手续费率、开仓均价、面值及张数。

其中,大部分是合约交易所结算货币都选择了BTC,少数交易所(Binance、51coin、CCfox、Okex)以USDT为结算货币的合约交易已经上线或即将上线。

保持保证金率这意味着当保证金达到保证金率时,它将触发一个强大的水平。(交易价格通常优于实际暴力头寸价格,大多数强平均利润直接注入风险准备金)

结算手续费率这是一个非常有趣的参数,这意味着触发通常需要支付给交易所的费用,但不同的交易所并不一致,下面将提到。

开仓均价、面值、张数这取决于客户开仓时的选择。

然后我们需要明确以BTC为保证金的期货合约仓位强平触发价格公式(以双头、全仓为例):

担保金=面值*张数/(开仓价*杠杆倍数)

初始保证金率=1/杠杆倍数

未实现盈亏=面值*张数/开仓均价-面值*张数/标记价

保证金率=(保证金 未实现盈亏)/(面值*张数/标记价格)

保证金率=维持保证金率率 结算手续费率时,触发强平,因此可以计算得知:

暴仓价格=开仓价格*(维持保证金率 结算手续费率) 1)/(初始保证金率率 1)

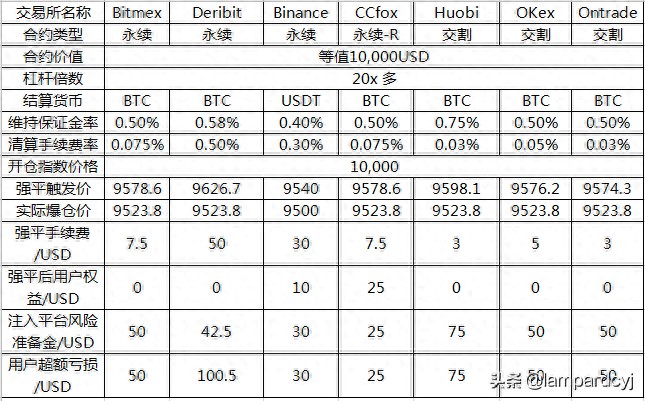

所以我们以BTC期货合约为例,20x的长期价值是1万USD,假设平均开盘价是1万USD,我们可以计算出合约交易所之间不同的强平触发价,如下图所示:

可以看出,各大交易所在维持保证金率、收取强平手续费、收取强平后盈利资金等方面有不同的用途。

从保证金率来看,各大交易所都差不多,只有Huobi和Deribit略高,Binance略低。此外,Binance以USDT为结算货币,其强平触发价最低,而Deribit和Huobi则高于其他交易所;

从强平手续费来看,Deribit和Binance收费最多;

从强平后用户权益和用户过度亏损的角度来看,Binance和CCFOx对客户最为友好;

从注入平台风险准备金的角度来看,Huobi是防止客户穿仓造成分摊损失的最佳方式;

(以上信息均来自交易所公开信息,由于各交易所的保证金率与仓位价值有关,需要单独查询不同仓位)

- 02 -

我早早爆仓,

那部分钱属于交易所吗?

在第一部分,我们可以看到强平触发价略高于实际暴力仓位价格,即当达到强平触发价格时,那部分仓位被交易所“接管”,所以在交易所接管仓位后,通常会发生两种情况:

1. 交易所强平后,剩余担保金低于0,此时发生了“头寸”,初始交易所将分担头寸损失,但现在大多数交易所已经建立了“风险准备基金”,风险准备基金优先赔偿头寸损失。

2. 交易所强平后,剩余担保金大于0,此时,大多数交易所的做法是将盈利资金注入“风险准备基金”,少数交易所会选择将强平利润返还给投资者。

正如上面提到的,选择将强平利润(如有)返还给交易所的,目前只看到了Binance(25%的退款比例)和CCFOx(50%的退款比例),还有币安(Binance)。

在查阅各大交易所暴仓价格表明时,我们发现了一个有趣的点,那就是很多交易所判断暴仓价格的标准是保证金率<保持保证金率 在结算手续费率(如OKex)的情况下,Binance的判断标准是保证金率<保持保证金率时才会触发强平(不要低估这些点差距,后果是Binance的暴仓价格会略低于其他交易所)。为了确定这个准确性,我们特意在Binance开了一个订单(100USD,20X以上)。感兴趣的朋友可以验证一下:

那么,随着风险控制体系的逐步完善,穿仓的情况越来越少。为什么要提前平仓,将利润注入风险准备基金?风险准备基金有用吗?

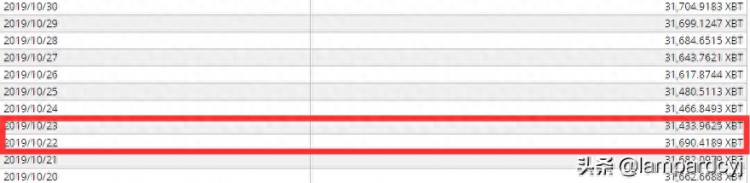

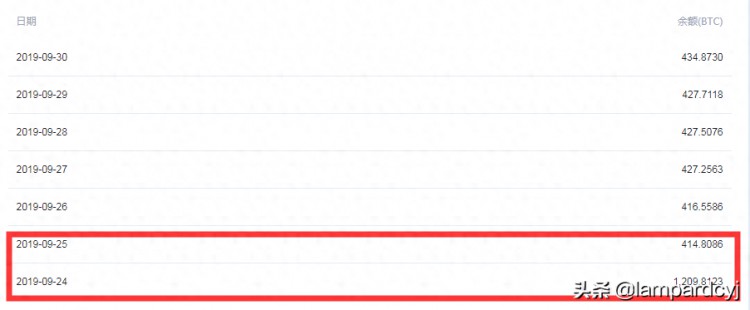

以9.25、10.23、以10.25为例,让我们来看看风险准备基金发挥了多大的作用。

例如,最著名的合约交易所Bitmex拥有最多的风险准备金,拥有31941个BTC。在这三天的变化中,风险准备金确实发生了一定的变化,但即使是单日20%以上的变化,其风险准备金也只变化了不到200个BTC。

在这几天的大起大落中,火币的风险准备金得到了真正的补偿。在9.25中,近800个BTC(约4800万人民币)甚至一次性补偿。梯度减持系统不如Bitmex,还是风险控制不好?

其他的,比如Binance、在OKEx的风险准备金页面上,我们找不到所有的信息,只能看看他们的风险基金有多富有:

OKex

Binance

那么,为什么交易所不链接这些风险准备金呢?交易所有必要收取这么多风险准备金吗?我不知道,但在同样的情况下,客户无疑会更喜欢损失较小的交易所。在这一点上,Binance和CCFOx已经走在了前列。

随着合约交易所竞争的日益激烈,优惠费用和挑战是吸引用户的一种方式,但提高用户体验和产品设计是提高保留率的唯一法宝。因此,通过产品设计和风险控制系统,可以减少穿仓的可能性,防止用户“提前暴仓”、减少客户的超额损失是考虑合约交易所的一个非常重要的环节。同样,对于投资者来说,选择损失更少、更安全、商品体验更好的交易所也有助于提高收益。